Tarcza Finansowa to kolejny rodzaj wsparcia oferowany przedsiębiorcom zatrudniającym pracowników w ramach walki z negatywnymi skutkami koronawirusa.

Przewiduje ona możliwość otrzymania subwencji z Polskiego Funduszu Rozwoju (PFR) w znacznej mierze bezzwrotnej, po spełnieniu przez beneficjenta subwencji określonych warunków.

Umorzone może zostać nawet do 75% subwencji. W przypadku mikroprzedsiębiorców, kwoty subwencji zaczynają się już od 12 000 zł na 1 pracownika. Przy MŚP zależne są m.in. od przychodów za 2019.

Wnioski składa się za pośrednictwem bankowości elektronicznej (wyłącznie) banków – partnerów programu. Warunkiem aplikowania o pomoc jest m.in. prowadzenie działalności na dzien 31 grudnia 2019 r. oraz brak zaległości składkowych i podatkowych. Subwencja zostaje wypłacona po jej przyznaniu i podpisaniu umowy (w przypadku decyzji odmownej lub częściowo odmownej – można złożyć nowy wniosek lub wnieść zastrzeżenia).

Subwencję można wydatkować na koszty związane z prowadzeniem działalności gospodarczej (np. wynagrodzenia, podatki, leasingi, najem, bieżące zakupy do firmy), a nawet na przedterminową spłatę kredytu w firmie – do wysokości 25% subwencji.

Co istotne, inne formy wsparcia z tzw. tarczy antykryzysowej nie wykluczają ubiegania się o subwencję. Subwencja stanowi jednak pomoc publiczną, a zatem należy kontrolować ewentualne przekroczenie limitu otrzymanej pomocy publicznej (800 tys. eur).

Zasady ubiegania się o subwencję

O subwencję mogą ubiegać się mikroprzedsiębiorcy (do 9 pracowników) oraz MŚP. W obu przypadkach obowiązują nieznacznie inne warunki liczenia maksymalnej kwoty pomocy, jak i warunki bezzwrotności tej subwencji.

Mikroprzedsiębiorcy

Status beneficjenta (mikro czy MŚP) wg stanu zatrudnienia ustala się na dzień 31 grudnia 2019.

Ustalenie maksymalnej pomocy subwencji, jaką można otrzymać mikroprzedsiębiorca jest dwustopniowe i zależy od:

- wartości spadków obrotów na skutek COVID-19, co wyznacza tzw. „kwotę bazową” pomocy, oraz

- stanu zatrudnienia.

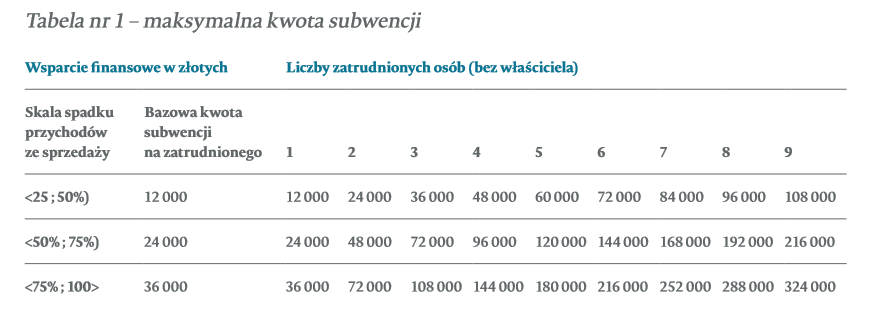

Jeżeli mikroprzedsiębiorca zanotował:

(i) spadek obrotów o co najmniej 25% i jednocześnie mniej niż 50% -> kwota bazowa = 12 000 zł na 1 zatrudnionego

(ii) spadek obrotów o co najmniej 50% i jednocześnie mniej niż 75% -> kwota bazowa = 24 000 zł na 1 zatrudnionego

(iii) spadek obrotów o co najmniej 75% aż do 100% -> kwota bazowa = 36 000 zł na 1 zatrudnionego.

Spadek obrotów gospodarczych (przychodów ze sprzedaży) należy ustalić porównując dowolny miesiąc po 1 lutego 2020 r. (czyli najwcześniej marzec) z poprzednim miesiącem lub analogicznym miesiącem (z nazwy) z ubiegłego roku. Wnioskodawca może dowolnie wybrać, wg której opcji będzie badał spadek obrotów i może wybrać korzystniejszą dla siebie opcję.

Otrzymaną kwotę bazową mnoży się następnie przez liczbę pełnoetatowych (średnio) pracowników (oraz zleceniobiorców) wg stanu na koniec miesiąca kalendarzowego przed złożeniem wniosku.

Ale: Liczba pracowników wyliczona na potrzeby ustalenia kwoty subwencji nie może być wyższa niż:

(i) liczba pracowników na dzień 31 grudnia 2019 r. albo

(ii) liczba pracowników na ostatni dzień miesiąca roku poprzedniego odpowiadającego nazwie miesiącowi, w którym firma składa wniosek o subwencję (wedle swobodnego wyboru firmy). Liczba pracowników z pkt (i) i (ii) jest wyliczana tak jak stan zatrudnienia na potrzeby wyliczenia kwoty subwencji przy mikrofirmie.

Przy ustalaniu stanu zatrudnienia można brać pod uwagę również zleceniobiorców (wówczas liczy się ich jako 1 pełny etat, niezależnie od ilości godzin na umowie cywilnoprawnej).

W przypadku utrzymania stanu zatrudnienia przez 12 miesięcy, subwencja może zostać „umorzona” aż w 75%. Pozosałe 25% zostanie rozłożone na płatności ratalne na 2 lata.

Źródło: PFR

MŚP

Status beneficjenta jako MŚP ustalany jest wg stanu zatrudnienia na dzień 31.12.2019 r. wg analogicznych zasad jak dla mikrofirm.

W przypadku MŚP maksymalna kwota subwencji uzależniona jest jednak od:

- skali spadku przychodów ze sprzedaży na skutek COVID-19 (która z kolei wyznacza nam dany % pomocy), oraz

- poziomu przychodów (nie dochodu!) osiągniętych w 2019 r. (mnożone jako dany % pomocy zależny od skali spadku przychodów).

Jeśli MŚP zanotowało:

(i) spadek o co najmniej 25% i jednocześnie mniej niż 50% -> kwota subwencji wyniesie maksymalnie 4% przychodów za 2019 r.,

(ii) spadek o co najmniej 50% i jednocześnie mniej niż 75% -> kwota subwencji wyniesie maksymalnie 6% przychodów za 2019 r.,

(iii) spadek o co najmniej 75% aż do 100% -> kwota subwencji wyniesie maksymalnie 8% przychodów za 2019 r.

W przypadku MŚP mamy rownież większe rygory co do bezzwrotności subwencji.

Oprócz wymogów utrzymania średniego zatrudnienia, stopa bezzwrotności subwencji w przypadku MŚP zależy także od strat gotówkowych (a więc spadku obrotów) w okresie po otrzymaniu subwencji przez kolejne 12 miesięcy (czyli innymi słowy od tego czy biznes w czasach po pandemii idzie lepiej czy gorzej).

W obu przypadkach, tj. zarówno przy mikro- jaki i MŚP, brak utrzymania zatrudnienia nie dyskwalifikuje możliwości wnioskowania o bezzwrotność subwencji, wpływnie jednak na wysokość kwoty do zwrotu.

Reguły programowe ściśle przewidują sposób obliczania kwoty zwrotu subwencji w zależności od średniego stanu zatrudnienia (lub jak kto woli – redukcji zatrudnienia) w miarodajnym okresie.

Warunki pomocowe przewidują również inne wymogi formalne (jak np. brak upadłości), którę mogą wpływać na prawo do subwencji lub kwotę zwrotu. Nadrzędnym celem jest bowiem utrzymanie zatrudnienia co w logiczny sposób wyklucza możliwość np. choćby zawieszenia prowadzenia działalności.

Niezależnie jednak od tych dodatkowych rygorów, subwencje stanowią zdecydowanie interesującą formę wsparcia, przy jednoczesnej dość nieskomplikowanej dostępności.